電子決済(でんしけっさい、英: Electronic billing)とは、商品またはサービスの代金の決済を、硬貨や紙幣などの現金で支払うのではなく、電子的貨幣価値のデータの送受信によって行う仕組みである。オンライン決済、キャッシュレス決済ともいう。

概要

総務省による分類

2015年(平成27年)の日本の総務省の分類によれば、電子決済はアクセス型、ストアドバリュー型とに分類される。

アクセス型とは、クレジットカードやデビットカードのように、取引の度に決済情報をやり取りするものを言う。

- オンラインバンキング型

- クレジットカード型

- 電子小切手型

ストアドバリュー型とは「電子マネー」で、あらかじめ現金や預金と引換えに電子的貨幣価値を引き落としておき、経済活動の際に同貨幣価値のやりとりを通じて代価を支払う。

- ICカード型

- ネットワーク型

キャッシュレス決済

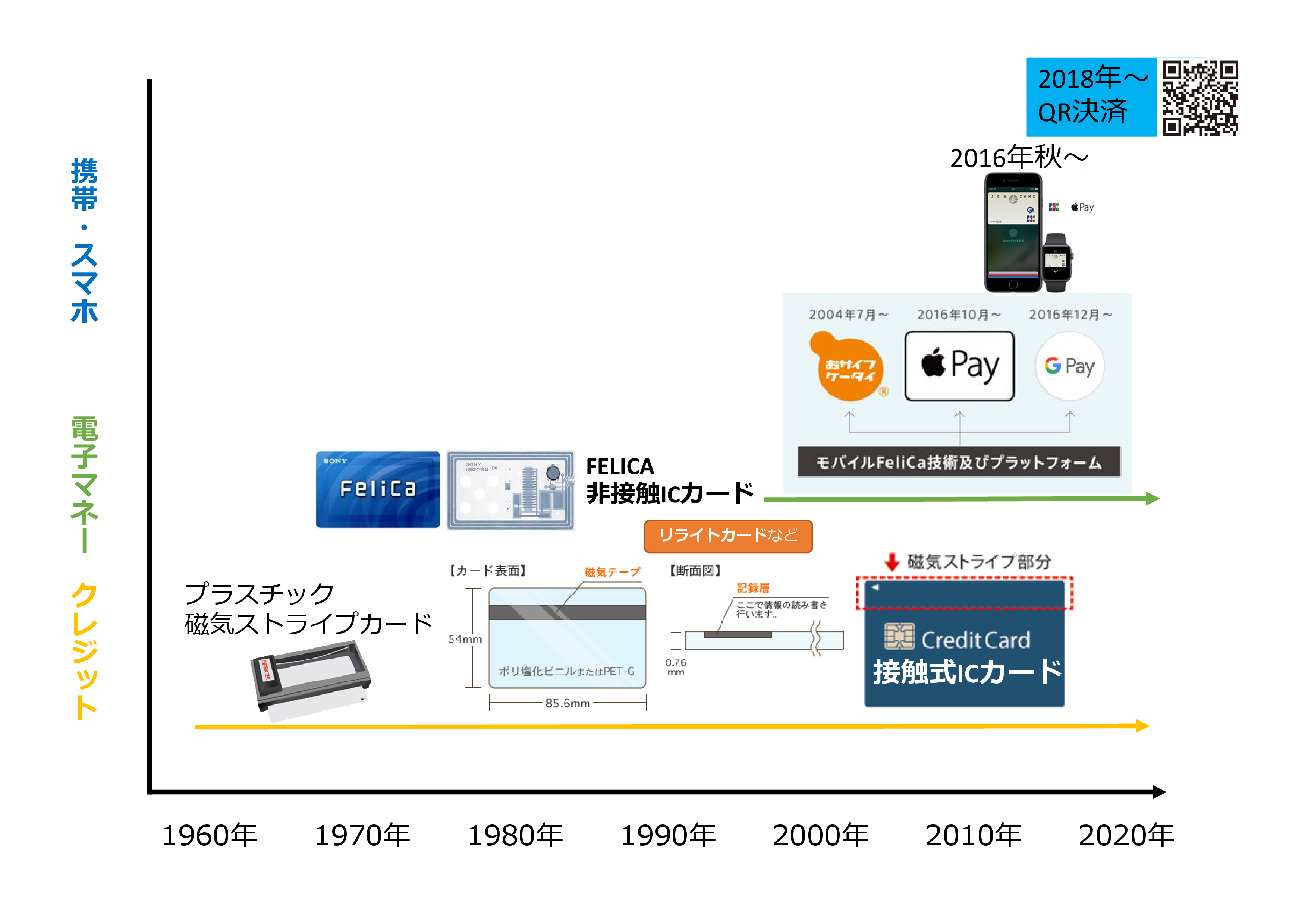

キャッシュレス決済は、決済情報の伝達手段により、磁気ストライプカード、接触ICカード、非接触ICカード(非接触型決済)、QRコードやバーコード、その他のビーコン(赤外線、光学、音響ほか)などの種別がある。中でも、非接触型決済は決済速度などが優れている。

電子決済ではないがインプリンタを使った決済手段がある。電気的・電子的な方法を使わずキャッシュレスで決済できる(ただし、フロアリミットを超えた決済は電話などの通信が必要である)。

種別

決済情報の伝達手段により、以下の種別がある。

- 非接触型IC方式

- 非接触式ICカード(NFC、Felica、RFIDなど)や、同様のICチップを内蔵した携帯機器等と店舗等の端末間で近距離無線通信により通信し決済を行う方式である。非接触型決済とも言う。通常、リーダーにかざすだけで決済を完了させることができる。

- 携帯機器で使用する場合、一般的には通信機能がオフラインでも動作するように設計されている。ただし、携帯機器の電源がONでないと使用できない場合が多い。

- QRコード、バーコード

- 携帯機器のカメラで、店側に設置・提示されたQRコードやバーコード(コード類)を読み取り、決済を行う方式である。コード決済とも言う。また、携帯機器側の画面にコード類を表示し、それを店側のPOSで読み取り決済を行う方式もある。常時かつ即時に通信処理可能なICカード型と比較すると、携帯機器の操作(決済専用アプリの起動など)が必要で、読み取りの手間がかかるという欠点もある。また、非接触型と異なり、携帯機器の通信機能がオフライン(圏外など)の場合は決済不能である。北欧、中国、米国の一部などで普及している。

- ビーコン

- 店側が設置した専用の機器と携帯機器との間で符号化したビーコン(赤外線、光学、音響ほか)をやり取りする事により本人確認をして決済する方式。決済専用アプリが必要。携帯機器を取り出す必要が無い場合もある。

モバイル決済

モバイル決済(もばいるけっさい)とは、携帯機器を使用した現場における電子決済システムを一般に言う。使用する携帯機器のクラスにより、スマートフォン決済(スマホ決済)とも呼ばれる。

携帯機器ではない各種カード(プリペイドカード、クレジットカード、会員カードなど。磁気カード、接触型・非接触型ICカード双方)を利用した決済は「モバイル決済」とは呼ばない。

電子決済の普及

世界的な状況

前述のように決済面の電子化(小切手、クレジットカードなど)は、決済自体のオンライン化と不可分であり、これに金融機関のオンライン化が先行していた。電子技術、通信技術や近距離無線通信技術の発達により、電子決済や電子マネーなどの高度化が図られて今日に至っている。

今日では、全世界で急速に電子決済が普及しており、通貨の「キャッシュレス化」が進む事により「キャッシュレス社会」となるとの見方が強い。世界で最も「キャッシュレス化」が進んでいるスウェーデンでは、スウェーデン・クローナの通貨使用率が2%となっている。

冬季の現金輸送が困難を極めるスウェーデンやデンマークなどの北欧諸国、高額紙幣は存在するが治安の問題や偽札への警戒から利用しにくいアメリカ合衆国、偽札が多く現金そのものに信用のないうえ最高額紙幣が低額のため高額決済が不便な中華人民共和国、最高額紙幣が低額のため高額決済が不便でありクレジットカード決済では所得控除の恩恵が受けられる大韓民国など、店舗側に利点のある国家において普及率が高く、その中でも特にキャッシュレス決済の普及が著しい北欧諸国や中国などでは、現在の子供や若者などは現金を知らない世代と言われるほどの状況となっている。

なお、キャッシュレス決済が著しく普及したスウェーデンやアメリカなどにおいては、低所得者層、高齢者、国内に生活拠点を有さない旅行者などが、国内銀行口座やクレジットカードの保有が前提条件となるキャッシュレス決済サービスへのアクセスが困難なため、現金の入出金の取扱縮小や現金決済拒否により小売商店や飲食店の利用が困難となる弊害が発生しており、金融機関や一般店舗に対して現金対応の併用を義務付けるなどの動きも見られる。

一方、日本では、ATMが街中にあり、少額決済から高額決済に至るまで現金通貨が何不自由なく使え、偽札や治安の心配も少ないうえに、キャッシュレス決済の手数料が割高なことから、店舗側の手数料負担に見合うだけの利点がそれほどないこともあり、普及速度は上記の国家に比べて緩慢である。日本以外にも、スペイン、イタリア、ドイツ、フランスなどのユーロ圏や、スイス、台湾、香港などといった国や地域も同様の理由により現金決済が主流となっている。

日本の状況

日本でも2009年の資金決済に関する法律により、小口為替取引(100万円以下)の規制が緩和され、資金移動業者の登録を行えば銀行等の金融機関以外の事業者も決済市場に参入できるようになった。2012年の時点で、電子マネー主要6規格での決済総額が3年間で2倍になるなど、急速に普及が進んでいる。

その反面、互換性のない独自規格のキャッシュレス決済サービスが乱立する環境を生んでいる側面もあり、これにより利用者および店舗側のオペレーションが煩雑になっているほか、店舗ごとの使用可否が複雑化し単一(または少数)の決済サービスで完結できないため、原則どこでも共通的に利用できる現金の準備が避けられなくなり、かえってキャッシュレス決済の普及を阻害していると指摘されている。

このような問題を解消して日本国内におけるキャッシュレス決済の普及促進を図ることを目的に、特に乱立の著しいQRコード決済の共通規格として、JPQRが2019年に日本国政府の主導で導入されたものの、各決済事業者の顧客囲い込み戦略との齟齬を来たしたため各事業者の足並みが揃わず、当初構想されていたQRコード決済の共通規格化に向けての取り組みが形骸化している状況にある。

日本におけるシェア

脚注

関連項目

- キャッシュレス社会

- 非接触型決済

- クレジットカード

- 電子マネー

- QR・バーコード決済

- 電子取引

- インターネットバンキング

- フルフィルメント

- 強制通用力#キャッシュレス決済との関係